La facture électronique est un moyen de facturation qui présente de nombreux avantages par rapport à la facturation papier. En France, la facturation électronique est devenue obligatoire pour les entreprises depuis le 1er janvier 2020 pour les entreprises de plus de 5 000 salariés, et sera étendue à toutes les entreprises à partir de juillet 2024.

Le cadre légal de la facture électronique en France est défini par l’article 289-V du Code Général des Impôts (CGI). Selon cet article, les factures électroniques doivent respecter certaines exigences, notamment en ce qui concerne leur intégrité, leur authenticité et leur lisibilité.

Pour se conformer aux règlementations en vigueur, les entreprises doivent respecter les obligations de transmission et de réception de la facture électronique. Cela implique de respecter le format en Y défini par la DGFiP (et illustré ci-dessous), ainsi que de disposer d’un système de gestion électronique des factures (SGEF) permettant la conservation des factures électroniques pendant une période minimale de 6 ans.

Pour aider les entreprises à se conformer à ces obligations, la DGFiP a mis en place un dispositif d’accompagnement appelé “Point de Passage Obligé” (PPO). Les PPO sont des Prestataires de Services de Facturation Électronique (PSFE) agréés par la DGFiP pour assurer le traitement et la conversion des factures électroniques selon les normes en vigueur.

Les entreprises peuvent également gérer elles-mêmes leur processus de facturation électronique en respectant les normes en vigueur. Cela implique de disposer d’un système de gestion performant, capable de garantir l’intégrité, l’authenticité et la lisibilité des factures électroniques.

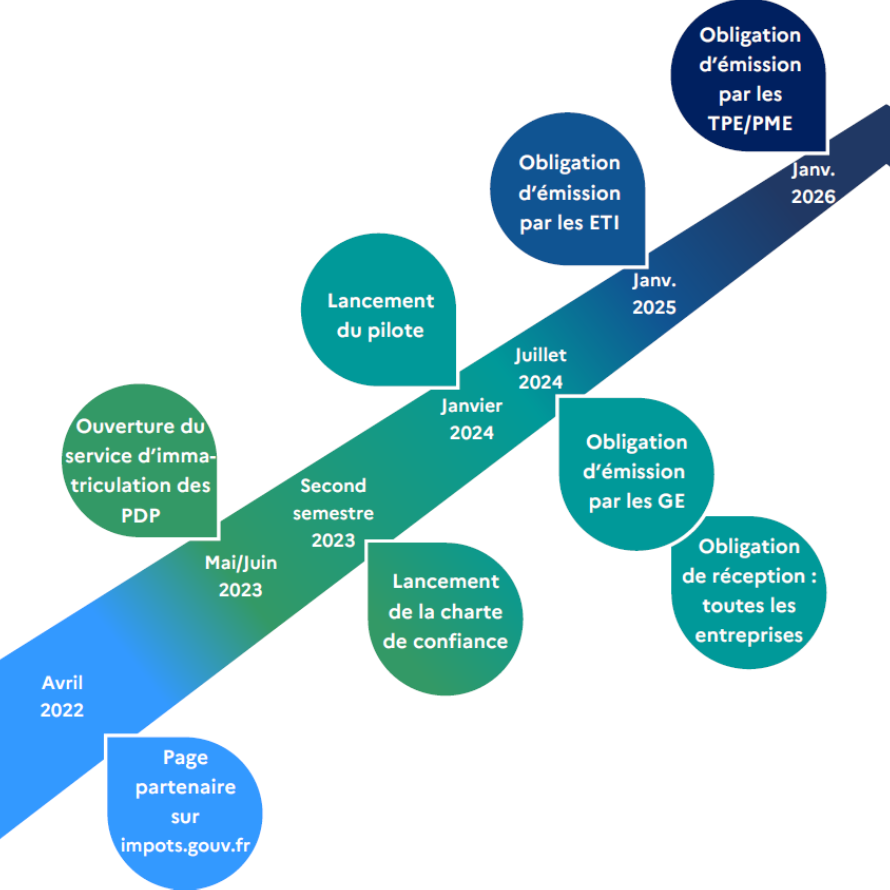

En fonction de leur taille, les entreprises sont soumises à des échéances spécifiques en matière de facturation électronique. Ainsi, depuis le 1er janvier 2020, les entreprises de plus de 5 000 salariés sont tenues de transmettre leurs factures électroniques à l’administration fiscale. Les entreprises de moins de 5 000 salariés sont, quant à elles, soumises à des échéances spécifiques en fonction de leur secteur d’activité :

- Les entreprises du BTP sont tenues de transmettre leurs factures électroniques à l’administration fiscale à partir du 1er janvier 2022.

- Les entreprises des secteurs de la santé et de l’agroalimentaire sont tenues de transmettre leurs factures électroniques à l’administration fiscale à partir du 1er janvier 2023.

- Toutes les autres entreprises seront tenues de transmettre leurs factures électroniques à l’administration fiscale à partir du 1er juillet 2024.

Il est important pour les entreprises de se conformer aux obligations de transmission et de réception des factures électroniques, ainsi qu’aux échéances en fonction de leur taille, pour éviter toute sanction ou amende. La liste des postulants PDP agréés par la DGFiP peut être une ressource utile pour choisir un prestataire de services de facturation électronique de confiance. La transition numérique est une étape importante pour les entreprises, qui doivent se préparer à adopter les nouveaux modes de transmission de factures pour se conformer aux règlementations à venir à partir du mois de juillet 2024.

0 commentaires